这两天最大的消息是AD以股权合并的形式收购MAXIM,四年前,交易总收购预计将超过209亿美元AD以148亿收购Linear价格,更有可能成为今年半导体圈最重量级的收购。

南皇电子专注于整合中国优质电子AD代理国内领先的现货资源,提供合理的行业价格、战略备货、快速交付控制AD芯片供应商,轻松满足您的需求AD芯片采购需求.(http://www.icbuyshop.com/)

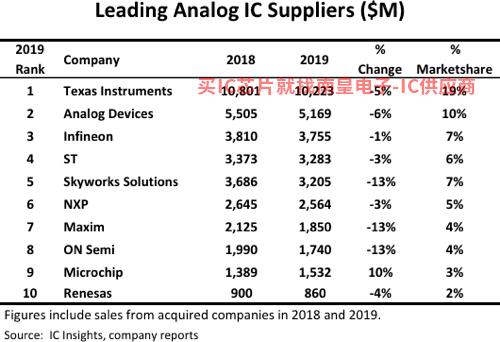

很多人认为这是让步AD与行业巨头在模拟市场上TI从市场份额和收入来看,2019年一教高下的能力AD MAXIM总共约占14%,与TI19%左右达到70%。如果我们回来的话AD2014年和2015年开始两次并购,AD市场份额只有6%,AD Linear MAXIM,总量约占13%,市场份额与现在几乎没有变化。TI市场份额从18%缓慢增加到19%。有趣的是,没有大收购。ST,由于竞争对手的6%左右,但由于竞争对手的并购,排名降至第四。在之前作者总结的收购中,AD选择收购的都是排在前十的模拟半导体企业,这是与其他厂商最大的区别。

除了收购带来的市场份额变化(请参考作者之前的报告)《AD并购MAXIM,模拟半导体寡头模式已确定),模拟市场份额的变化几乎可以忽略不计,这表明模拟市场竞争的稳定性不那么容易打破。即使现在AD具有了达到TI合并后,公司市值接近70%的模拟收入实力TI但要说现在AD挑战模拟霸主TI时尚还早。唯一能确定的是,AD和TI模拟两强的领导地位将是未来三五年模拟半导体难以改变的模式。

恨嫁女不是剩女

MAXIM(美信)被收购的想法由来已久,从现在开始CEO Tun? Doluca就任总裁一开始就对公司的业绩特别是利润提出了非常严格的要求,这通常被认为是被收购的前兆。而2015年跟AD和TI三角之间的恩怨在江湖中传播开来。大概经历了之前买婚纱却没签仪式的遗憾,MAXIM从那以后,似乎已经停止了一段时间,但事实上,许多销售和压缩成本的工作都很好地传达了待价而卖的心。市值170亿,收入23亿,净利润37%,净利润170亿.69B现金和债务只有1.05B,这是一个非常亮眼的求偶条件了,如果不是身处模拟半导体这个炒不出太高股价的行业,妥妥的千亿市值企业有没有??

MAXIM如果你想结婚,因为你的利润率很难提高,特别是近年来模拟利润率大幅下降着大型12英寸模拟OEM的出现,模拟利润率的下降是大势所趋,从早年顶级模拟厂的40%开始 到目前为止,已经下降了30% ,MAXIM很难说高股价能持续多久。从2015年被破坏的婚约中,MAXIM更明白自己的追求者虽然不多,但嫁个大佬还是不成问题的。双方选择在2020年股市开始飙升时达成并购协议。很明显,这笔交易不会只谈24小时。双方应该很早就开始规划布局。甚至可能是五年前交易失败后没有停止接触,只是等待AD当年选择备胎恢复Linear之后的活力,然后是婚礼。

交易协议以换股的形式实现,涉及约209亿美元,这是在收购谣言之前MAXIM在市值170亿的基础上,溢价为23%,看似不太高的溢价显示了双方并购的决心。Tun? Doluca加入AD董事会似乎也表明,其目的不是简单地卖钱,而是希望更好地干预未来的巨无霸AD这更像是两家公司的结婚。这显然是另一个追求者,无论是价格、换股计划还是提供两个董事会席位TI根本不给条件。从某种角度来说,TI更像是那种不想嫁给邻居,又怕邻居嫁给对手回来和自己竞争的阴谋家。毕竟达拉斯不是大规模的,会变成TI和AD两个模拟巨头直接对抗的战场,总是习惯在德州称老板TI有点不爽。

三线布局和三点扎根

工业、通信和汽车电子AD收购Linear之后给出的三个主线市场主要来自电源Linear。AD的Ray Stata一直坚持模拟,在收购中Linear之前AD而且电源部分很弱,Linear工业优势明显,但商用端(汽车和数据中心)甚至消费品并不多,这是AD对MAXIM毕竟,最大的需求是最早的购买MAXIM看中这些领域的优势,我们希望瞄准未来的工业、汽车和通信服务器市场,甚至渗透到一些消费水平。随着许多电力产品成本的降低,更有经验MAXIM能够让AD在物联网和新基础设施战场上有更多的综合解决方案。随着许多电力产品成本的降低,更有经验MAXIM能够让AD在物联网和新基础设施战场上有更多的综合解决方案。MAXIM安全经验也是对的AD工业通信和汽车三大市场的应用增加了适应潮流发展的价值MAXIM充其量,数字部分是锦上添花。

在波士顿周围,德州三角区,硅谷是美国乃至全球模拟半导体的三大聚集区,AD在波士顿周围,Linear来自硅谷,这次的MAXIM是典型的德州三角企业,到目前为止AD在走向模拟巨头的道路上,实现了三个重点领域的全覆盖。借助不同领域的技术优势,三个研发基地可以更好地分配相关的技术研发重点,这是其他模拟对手难以实现的布局优势。

TI那么容易挑战吗?

是不是为了挑战?TI但是AD收购MAXIM我们之前说的更多的是巩固我们的优势,创造更高的市场价值。毕竟,我现在想ADAD芯片代理I对于管理层来说,很难赶上TI除非作为一个现实的目标,AD做第二个AVAGO,但似乎这与Stara老先生工程技术背景极不和谐,但AVAGO那种不买就活不开心的作风,习惯了稳步发展MIT人大概会感到不舒服。AD不是AVAGO,背后没有大量的投资公司强行收购扩张,这种换股方式也可以看出,AD目的是稳步发展业务,不想引入太多外部资本,失去对公司决策的控制。笔者个人认为,这种换股方式下209亿的交易量并不贵,但如果用现金和债务收购,就有点不划算了。从股市的反应来看,今天MAXIM股价只增加了8.11%,只有溢价的三分之一以上,AD全天下跌5.82%,说明市场对并购后新公司的短期利润并不乐观,认为并购会降低合并后公司的累积市值。而TI的小幅下跌属于科技股的整体下滑,基本没有受到交易的影响。

至于挑战TI,至少三五年AD还有很多问题需要解决。第一数字部分。虽然AD模拟部分已接近TI70%,但数字部分的实力相TI还有点远,模拟利润高,但数字往往是系统设计的核心,TI半数模拟产品与数字产品一起销售,领先的工业数字产品让TI一骑绝尘,占据工业市场份额。这点,短期内AD需要补课的人太多了,市场没有200亿能赢,达到TI水平公司可以买。最重要的是,AD虽然目前的财务状况还不错,但财大气粗,善于经营TI比,差一点。

目前AD负债6.15B,现金785M,合并对象MAXIM财务状况很好,只有1.05B负债但是有1.69B现金储备。双方加起来大概是7.2B的负债和2.475B现金是一个很好的财务实力数据,但看看他们的对手TI,“高达”6.55B债务对应4.74B谁更清楚现金储备和轮财务健康?

另一个涉及资金的方面是制造。AD这两年开始了Fab-Lite在模式下,我只保留了一些6英寸和8英寸的工厂,而新娘MAXIM也是同样选择和代工厂合作,自己工厂开始出售和减产,300mm晶圆是与OEM共同开发工艺的模式。就利润率而言,我前面说过MAXIM净利率高达37%,其中合作开发也有贡献。但是坚持fab-Lite的AD的利润率并不理想,只有20.05%的净利率,当然考虑其较高的负债率这也是拖累净利率的一个因素。他们的竞争对手TI模拟圈只有300多个mm虽然晶圆厂的公司已经推迟了18年的晶圆厂投产计划,但其制造优势仍然是TI净利率高达35.23%,能拿出300亿美元盖300mm面对这样一个财大气粗的工厂TI,AD并购MAXIM之后至少要安心赚几年钱,再说怎么挑战比较好。

其实,对AD现在的问题不是挑战吗?TI,而是如何巩固自己的模拟市场份额,MAXIM和之前Linear如何更好地优化和重组部分产品线是新公司管理层的重要目标。同时,对于新产品AD如何协调硅谷和德州的研发分配,以及Tun? Doluca加入董事会后的职责将是一个紧迫的挑战。

电源管理IC - 热插拔控制器

电源管理IC - 热插拔控制器 电源管理IC - 稳压器 - DC DC 开关稳压器

电源管理IC - 稳压器 - DC DC 开关稳压器 数据采集 - 数模转换器(DAC)

数据采集 - 数模转换器(DAC) 时钟-定时 - 时钟发生器,PLL,频率合成器

时钟-定时 - 时钟发生器,PLL,频率合成器 直流转换器

直流转换器 电源管理IC - 稳压器 - DC DC 开关稳压器

电源管理IC - 稳压器 - DC DC 开关稳压器 电源管理IC - 电池充电器

电源管理IC - 电池充电器 线性器件 - 放大器 - 仪器、运算放大器、缓

线性器件 - 放大器 - 仪器、运算放大器、缓 数据采集 - 模数转换器(ADC)

数据采集 - 模数转换器(ADC) 数据采集 - 模数转换器(ADC)

数据采集 - 模数转换器(ADC) 数据采集 - 模数转换器(ADC)

数据采集 - 模数转换器(ADC) 电源管理IC - 稳压器 - DC DC 开关稳压器

电源管理IC - 稳压器 - DC DC 开关稳压器

- AD模拟前端电路方案的电磁流量计

- 具16μA IQ 的150V双通道同步降压型DC/DC控制器

- 42V、三通道单片同步降压转换器和升压控制器采用3V 至42V 输入工作

- 具有数字电源系统管理功能的双通道 10A、单通道 20A 超薄型 μModule 稳压器

- 3.2A、35VIN/35VOUT 同步单片式多化学组成 PowerPath 管理器/充电器 具有数字 I2C 遥测和 MPPT 操作功能

- 具有低功耗的高精度固定增益全差分放大器 / ADC 驱动器

- AD 的高功率 μModule 稳压器可以降低数据中心的冷却要求

- AD与Momenta加快自动驾驶高精度地图产业化

- AD公司发布了业内最先进的生化检测接口IC

- AD公司集成光学模块,减少烟雾探测器误报,满足新的监管标准

- 行业内最宽的带宽RF收发器加速2G-5G开发基站和相控阵雷达

- ADC实现单个可配置、可重复使用的数据采集和包装 AC和 DC性能